Eine lange Phase niedriger Zinsen, kann bei Ihnen die Fragen aufwerfen: „Warum soll ich in Anleihen investieren, wenn die Zinsen niedrig sind?“ „Was passiert, wenn die Zinsen steigen?“ „Sollen Anleihen als defensiver Teil meines Depots nicht vor Verlusten schützen?“

Für viele ist nicht intuitiv zu verstehen, warum die Kurse fallen, wenn die Zinsen steigen und umgekehrt.

Sollten die Zinsen aber hoch sein, fragen Sie sich vielleicht: „Warum soll ich in Aktien investieren?“ Wegen der langen Phase historisch niedriger Zinsen (2008-2022) wollen wir uns aber zunächst mit den Fragen in einem Niedrigzinsumfelds beschäftigen.

Die Funktion einer Anleihe zum Ausgabezeitpunkt (Primärmarkt) ist grundsätzlich einfach:

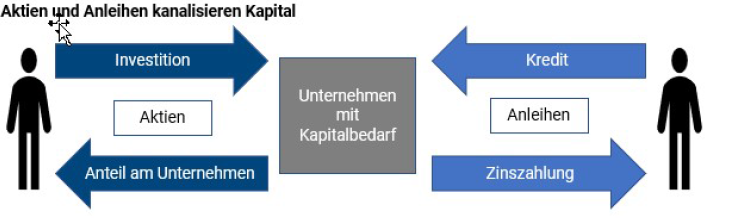

Ein Staat, ein staatsnaher Emittent oder ein Unternehmen braucht Kapital. Man entscheidet sich dazu über eine Anleihe am Kapitalmarkt einen Kredit aufzunehmen (statt Anteile seines Unternehmens über eine Aktienausgabe zu verkaufen). Diese Anleihe ist mit einem bestimmten Zinsversprechen ausgestattet.

Der Käufer der Anleihe wird also zum Kreditgeber. Er kauft die Anleihe zu 100%, bekommt während der festen Laufzeit einen jährlich fälligen fest vereinbarten Zins (der nennt sich Kupon) und am Ende bekommt er 100% wieder zurück. Die Vermögensbereicherung findet also durch die Zahlung des jährlichen Zinses statt. Das klingt einfach. Und dennoch:

Eine wesentliche Eigenschaft einer Anleihe ist ihre Handelbarkeit (Sekundärmarkt). Und es ist nicht gesagt oder eher sehr unwahrscheinlich, dass man bei einem vorzeitigen Verkauf der Anleihe genau seine 100% Kaufpreis zurückbekommt. Diese 100% garantiert der Emissionär nur am Ende der Laufzeit. Während der Laufzeit verändert sich der Wert täglich. Der Wert kann höher oder niedriger als 100% sein. Der Wert einer Anleihe verändert sich nämlich

- wenn sich der Kapitalmarktzins verändert

- wenn sich die Zahlungsfähigkeit des Emissionärs verändert

- wenn sich die Restlaufzeit der Anleihe verkürzt

- wenn der jährliche fällige Zins (Zinscoupon) ausgezahlt wird

- usw.

Wichtige Hinweise: Hierbei handelt es sich um eine werbliche Information für die allgemeine Öffentlichkeit. Diese stellt weder eine Anlageberatung noch ein Angebot, eine Empfehlung oder eine Aufforderung zum Treffen von Anlageentscheidungen nach dem Wertpapierhandelsgesetz dar. Investitionen in Wertpapiere, Investmentfonds, Immobilien und Rohstoffe bergen hohe Verlustrisiken, bis hin zum Totalverlust. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir haben die Inhalte nach bestem Wissen und mit großer Sorgfalt erstellt, gleichwohl können wir die Korrektheit der Informationen nicht garantieren. Wir übernehmen keine Haftung für etwaige Schäden, die aus der Verwendung der in diesem Artikel enthaltenen Informationen resultieren. Alle Rechte bei Der Finanz Berater – Artur Wunderle Vermögensbetreuungs-GmbH, Hauptstraße 8 b, 82319 Starnberg.