Immer mehr Banken haben inzwischen Negativzinsen bzw. Verwahrentgelte eingeführt. Die Betragsschwelle ab der eine Berechnung erfolgt, liegt häufig schon unter 100.000 Euro – Tendenz sinkend. Welche Alternativen gibt es und wann machen diese Sinn?

Gleich zu Anfang bitte diesen Hinweis beachten: Eine einfache Lösung, bei der das Guthaben vergleichbar einem Konto nicht schwankt und die noch einen positiven Ertrag generiert, gibt es grundsätzlich nicht.

Es ist zu beachten, dass ein Zins von derzeit -0,5% der faire Marktzins ist. Alles darüber ist zwangsläufig mit einem gewissen Schwankungsrisiko verbunden. Banken, die derzeit noch einen positiven Zins anbieten, sollte man skeptisch gegenüber stehen (als warnendes Beispiel gilt die 2021 insolvent gewordene Greensill-Bank).

Der erste Schritt für die Entscheidungsfindung ist es, sich folgende Frage zu stellen: Welches Kontoguthaben muss wirklich kurzfristig zur Verfügung stehen? Denn je mehr Zeit man für die Geldanlage hat, desto mehr Möglichkeiten bieten sich, positive Renditen zu erzielen – immer verbunden mit höheren Schwankungen. Ab einem Horizont von 2-3 Jahren kann man Anlagen in eine Mischung aus Anleihen, Aktien etc. andenken.

Es gibt aber eben auch den Vermögensteil, der kurzfristig aus bis zu 24 Monate liquide sein soll. Sei es als allgemeine Rücklage für unerwartete Ausgaben oder konkret für eine Anschaffung oder auch Darlehensrückzahlung. Dieser kann auf dem Konto verbleiben. Bis 100.000 Euro ist man über die EU-Einlagensicherung gesetzlich abgesichert. Aber was tun, wenn der Betrag höher ist und man auch noch Strafzinsen zahlen soll?

Es gibt Anlagelösungen, die durch eine breite Streuung der Investments in Anleihen von vielen hundert Emittenten Ausfallrisiken reduzieren und in der Lage sind positive Renditen zu erzielen.

Ein aus unserer Sicht für kürzere Laufzeiten gut geeigneter Fonds stammt aus dem Hause Nordea. Die Nordea Bank ist eine der führenden Finanzkonzerne Nordeuropas.

Hierbei handelt es sich um einen Fonds, der in europäische Pfandbriefe mit kurzen Restlaufzeiten investiert.

Warum Pfandbriefe? Seit über 200 Jahren gab es bei europäischen Pfandbriefen keinen einzigen Zahlungsausfall. Diese Papiere werden mit Immobilienportfolien abgesichert.

Warum kurze Laufzeiten? Anleihen mit längeren Laufzeiten reagieren mit Kursverlusten auf steigende Zinsen. Bei kurzen Restlaufzeiten ist dieser Effekt deutlich reduziert.

Nordea – Low Duration Covered Bond Fund

- Nordea offeriert Pfandbrief-Fonds bereits seit vielen Jahren

- Seit 2017 gibt es diesen Fonds mit bewusst kurzen Restlaufzeiten

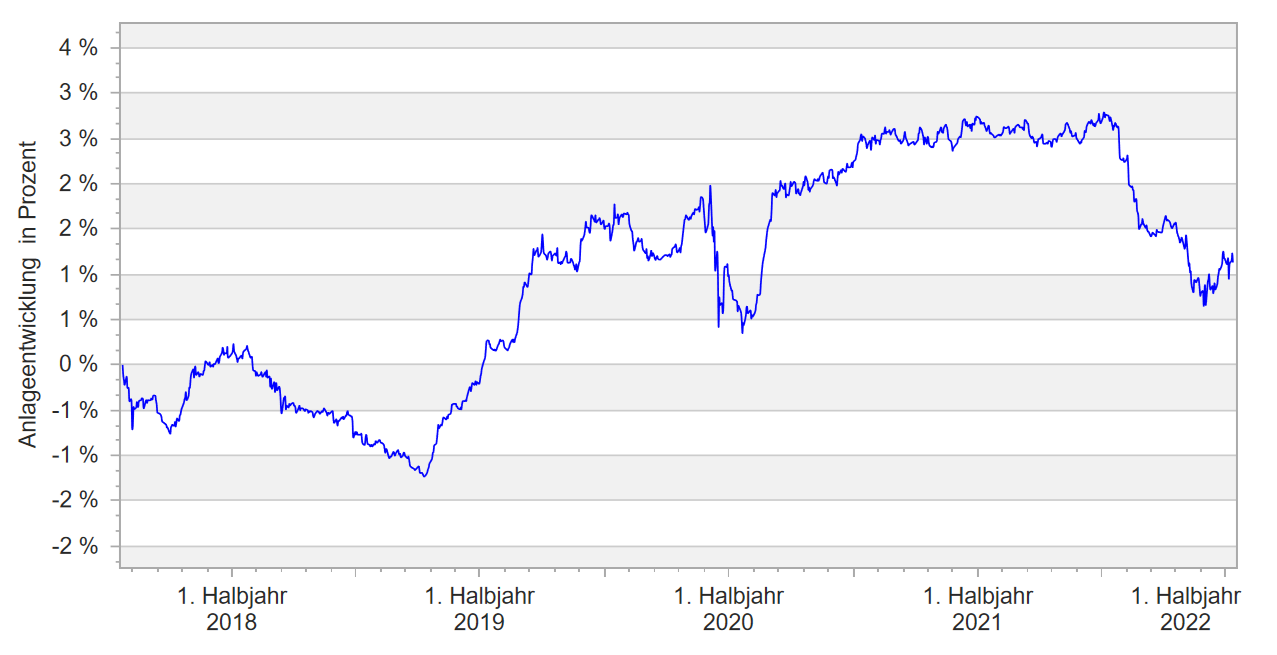

Der stärkste Rückgang war mit 1,89% vergleichsweise gering. Seit Auflage 2017 liegt die durchschnittliche Rendite pro Jahr bei 0,25%. Hier sind die jüngsten Marktverwerfungen bereits berücksichtigt! Die längste Phase bis Rückgänge wieder ausgeglichen wurden betrug 12 Monate.

Weitere Details zum Fonds und die weitere Abwicklung erläutern wir gerne in einem persönlichen Gespräch. Sprechen Sie uns bei Interesse an.

Was kann der Fonds und was nicht?

- Wie in dem obigen Chart zu sehen ist, sind temporäre Kursrückgänge auch bei diesem Fonds unvermeidbar. Entscheidend ist die Höhe der Rückgänge und die Zeit bis diese wieder aufgeholt sind.

- Grundsätzlich sind kleine positive Renditen möglich – können aber nicht garantiert werden. Wer nach einem Kursrückgang auf sein Geld zurückgreifen muss, muss auch mit Verlusten rechnen.

- Durch die breite Streuung auf eine Vielzahl von Emittenten ist das Ausfallrisiko sehr gering.

Weitere Details zum Fonds und die weitere Abwicklung erläutern wir gerne in einem persönlichen Gespräch. Sprechen Sie uns bei Interesse an.

Wichtige Hinweise: Hierbei handelt es sich um eine werbliche Information für die allgemeine Öffentlichkeit. Diese stellt weder eine Anlageberatung noch ein Angebot, eine Empfehlung oder eine Aufforderung zum Treffen von Anlageentscheidungen nach dem Wertpapierhandelsgesetz dar. Investitionen in Wertpapiere, Investmentfonds, Immobilien und Rohstoffe bergen hohe Verlustrisiken, bis hin zum Totalverlust. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir haben die Inhalte nach bestem Wissen und mit großer Sorgfalt erstellt, gleichwohl können wir die Korrektheit der Informationen nicht garantieren. Wir übernehmen keine Haftung für etwaige Schäden, die aus der Verwendung der in diesem Artikel enthaltenen Informationen resultieren. Alle Rechte bei Der Finanz Berater – Artur Wunderle Vermögensbetreuungs-GmbH, Hauptstraße 8 b, 82319 Starnberg.